家づくりのいろは 1

家づくりをしたいのだけれど、何から始めていいのか分からない…

どのように進めていけば良いの?

土地のこと、資金のこと、建てたい家のことなど考えなければいけないことがたくさんあって混乱してしまいますよね。

焦らず順を追って、後悔がないように整理していきましょう!

目次

まずは叶えたい暮らしを家族で考えてみる

家に対する考え方は、人によって百人百様。

ご夫婦だけでなく、お子様がいらっしゃる場合にはご家族の皆さんで叶えたい暮らしについて話し合ってみてください。

コミュニケーションの機会が増えるだけでなく、家を大切にする思いを育むことになるでしょう。

叶えたい希望の例

家づくりの目的

◆ 安全・安心の家をつくりたい

◆ ありきたりな家ではなく、誰も見たことがないような家にしたい

◆ 家族の時間を長くつくれる家をつくりたい

◆ 子どもを庭でのびのび遊ばせたい

◆ 家計に負担の少ない家をつくりたい

生活環境の希望

◆ ○○圏内に□□□があるところが良い

◆ 通勤・通学に便利なところが良い

◆ 子どもを遊ばせる公園が近くにあるところが良い

暮らしの希望

◆ 家事ラク動線にこだわりたい

◆ 吹き抜けがほしい

◆ 書斎やスタディスペースがほしい

◆ ○○の広さは□□□くらいほしい

◆ 太陽光発電設備を設置したい

◆ ○○風の外観・インテリアにしたい

◆ 庭は少しでも良いからほしい

予算の希望

◆ 無理のない毎月の返済額は○○○円程度

叶えたい暮らしを考える際の後悔しないためのポイントは、将来を想定したときに支障がないか検討すること。

間取りだけでなく、配線などの位置も考えておけると良いでしょう。

住宅ローンついて

家づくりをする際、ほとんどの方が利用する住宅ローン。

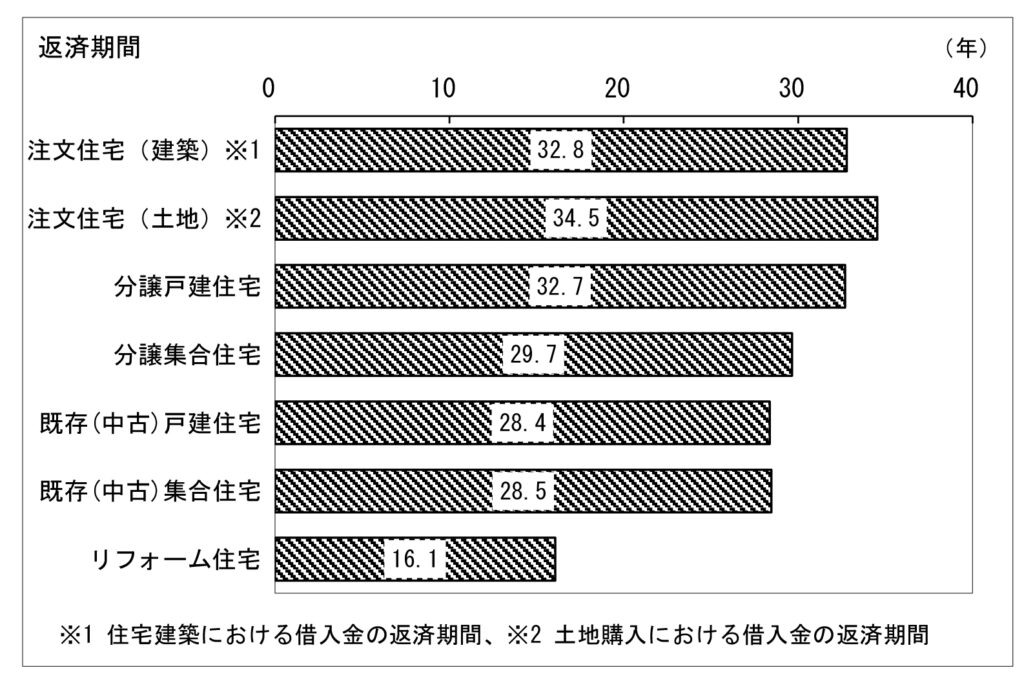

国土交通省が行った令和4年度の住宅市場動向調査によると、新築の場合の住宅ローン返済期間は30年以上を選択している方が多いことが分かります。

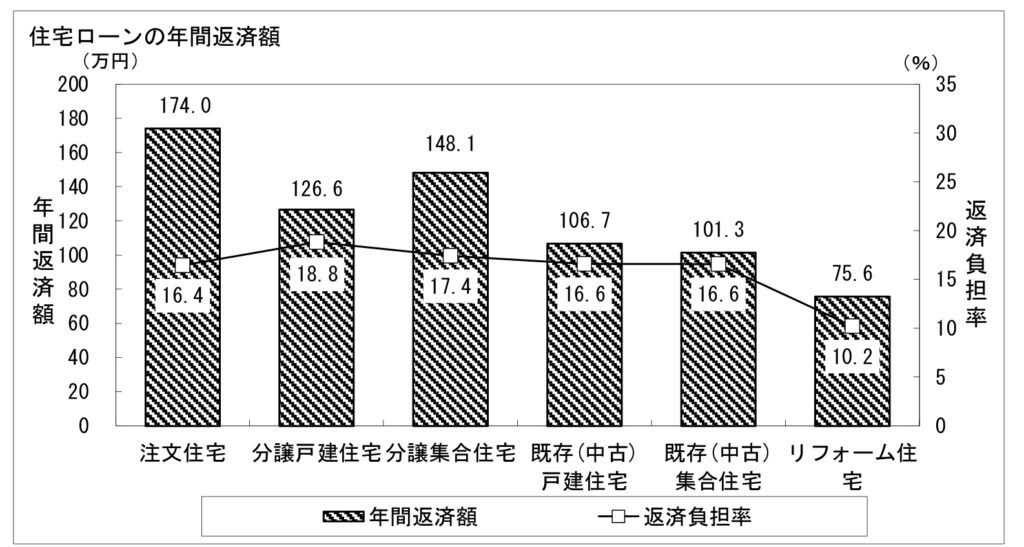

また、年間の返済額については令和4年で174.0万円となり、平成30年度の116.5万円と比較すると57.5万円増加しています。

上の表で「返済負担率」というワードが出てきましたが、資金計画を組むうえでとても重要な返済負担率について少しご説明します。

返済負担率(返済比率)とは

住宅ローンの返済負担率(返済比率)は、借り手が収入に対してどれだけの割合をローンの返済に充てているかを示す指標です。具体的には、年間のローン返済額を年間の所得で割り、その割合をパーセンテージで表します。例えば、年間の所得が500万円で、年間のローン返済額が100万円の場合、返済負担率は20%になります。

この指標は、ローンの返済が収入に対してどのくらいの負担になるかを示すもので、返済の適正さや生活の安定性を評価するのに役立ちます。一般的に、返済負担率が25%を超えると、返済に対する負担が大きくなりすぎているとされ、30%を超えるとかなりの負担になると考えられます。金融機関では、この比率を基に貸付の審査を行うことが多いです。

負担率を低く保つためには、収入に対して無理のないローン額を設定することが重要です。また、金利や返済期間を見直すことで、返済負担を軽減する方法もあります。住宅ローンを組む際は、家計の収入と支出のバランスをよく考え、将来的なお子様の教育費なども念頭に入れながら適切な返済計画を立てることが大切です。

金融機関の住宅ローンシミュレーションサイトなどを利用し、自分たちにちょうど良い借入金額を設定しましょう。

住宅ローンについでは別の記事で説明する予定ですが、お悩みの方はお気軽にご相談くださいませ!

このように、自己資金+住宅ローンで住宅資金とするのが一般的ですが、住宅の予算の考え方についても触れておきましょう!

家づくりの予算の決め方

せっかく家を建てても、住宅ローンの返済で暮らしが充実しない…といった状況にならないよう、無理のない予算を設定しましょう。

住宅資金に充てられる現金(貯蓄)については、家の購入後の資金を考慮するのを忘れずに。

具体的には…

・入居時に必要な費用(家具の購入や引越し費用など)

・教育費や学費

・家計のもしもに備える生活予備費(会社員・公務員の場合、目安額は生活費の3か月~6カ月分)

・住宅維持管理費用

・将来のための貯蓄

以上のような費用をふまえて、自己資金と住宅ローンの借入を合わせた予算を算出しておきましょう。

家族で話し合って、理想の家のイメージと予算が見えてきました!

とても大きな一歩、お疲れ様でした!

次のステップは土地探しと建築会社選びについて説明していきます。

素敵な家づくりができるよう、夢をふくらませていきましょう!